太陽光発電における売電収入とは?消費税と確定申告は必要?わかりやすく解説

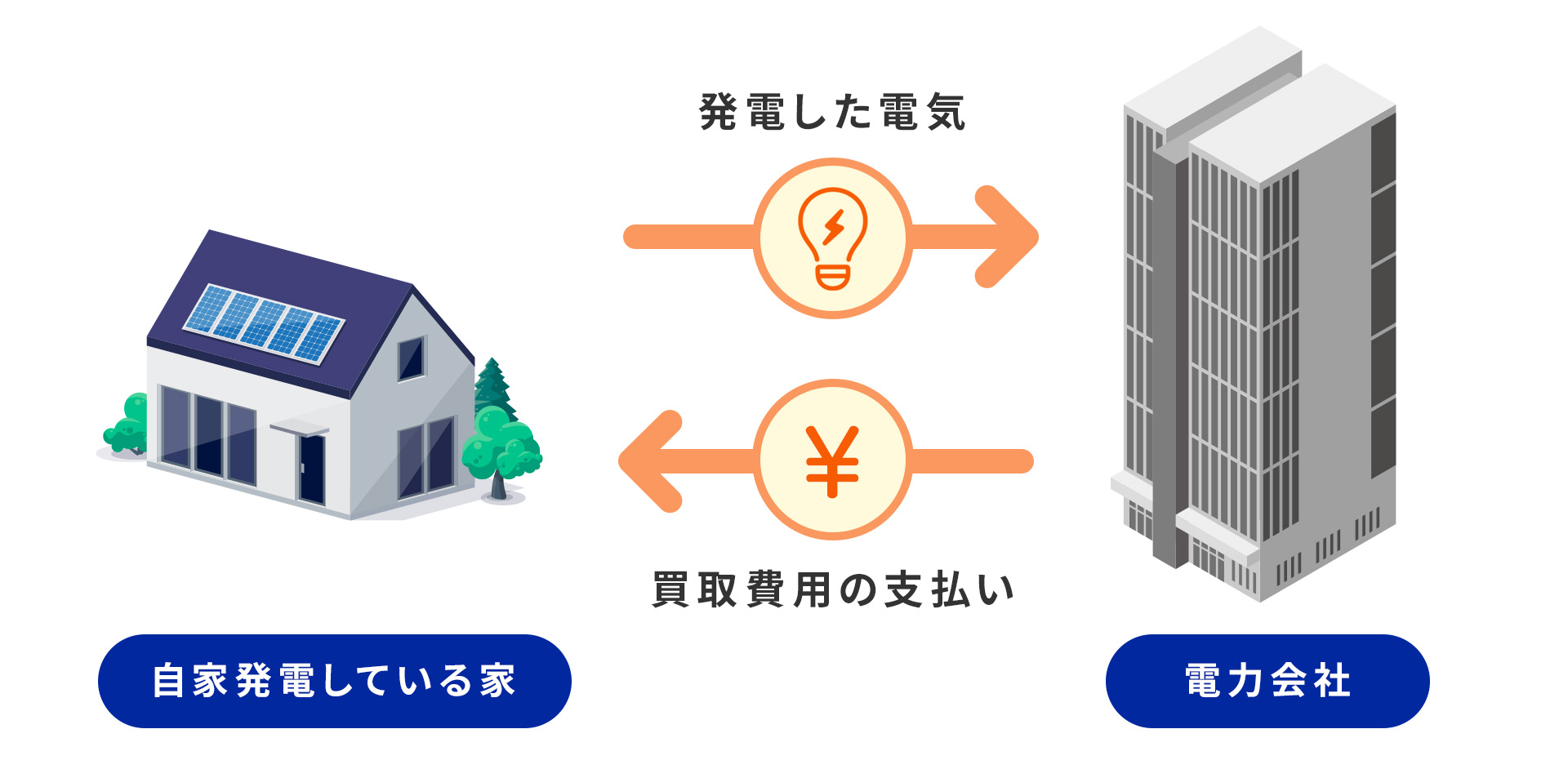

売電収入とは「発電した電力を電力会社に売電して得る収入」を意味していて、おもに太陽光発電で得た収入を指します。住宅用・産業用(野立て含む)の太陽光パネルなどで発電した電力は契約した電力会社が量に応じて買い取ってくれます。しかし、発電の規模や目的によっては、消費税を納税、または確定申告を行う必要もあります。ではどういう場合に、納税・確定申告が必要になるのでしょうか?

- 売電収入とは?いくらで買い取ってもらえるの?

- FIT制度の場合

- 卒FITの場合

- 非FITの場合

- 消費税を納税する必要はある?

- 確定申告は必要?

- 住宅用太陽光発電の場合

- 産業用太陽光発電の場合

- 売電収入を得るための仕組みを理解しよう

売電収入とは?いくらで買い取ってもらえるの?

FIT制度の場合

FIT制度とは、再生可能エネルギーとして発電した電力を買い取ることを政府が保証する「固定価格買取制度」のことを指します。太陽光発電の売電では、このFIT制度を活用した発電設備が多くあります。この制度のもとでは、国が固定単価で買取ってくれるため「1kWhあたり●●円」という料金設定となっているのが特徴です。

2024年度(令和6年度)のFIT単価は契約容量と住宅用・産業用の発電設備によって異なります。FIT制度は適用期間が定められており、契約容量によっても異なります。

上記のFIT期間が満了になると、「卒FIT」と呼ばれます。一般的に卒FITの対象になると、買取価格が大幅に下がる傾向にあります。

卒FITの場合

卒FITの期間になると、今まで契約していた電力会社以外にも別の売電先を選ぶことができます。卒FIT向けの買取プランでは、「1kWhあたり●●円」といった「固定買取型」のプランがよく見受けられます。しかし、固定買取型はFIT制度が適用されている時期に比べて大幅に価格が減少してしまうことがほとんどです。よって、卒FITを迎えた後も売電を継続する場合は、事前にどのように活用するかを考えたほうがよいでしょう。一方、会社ごとにプランは異なり、どのくらいの価格となるのか、今後の電力市場を予測するのはなかなか難しいですね。

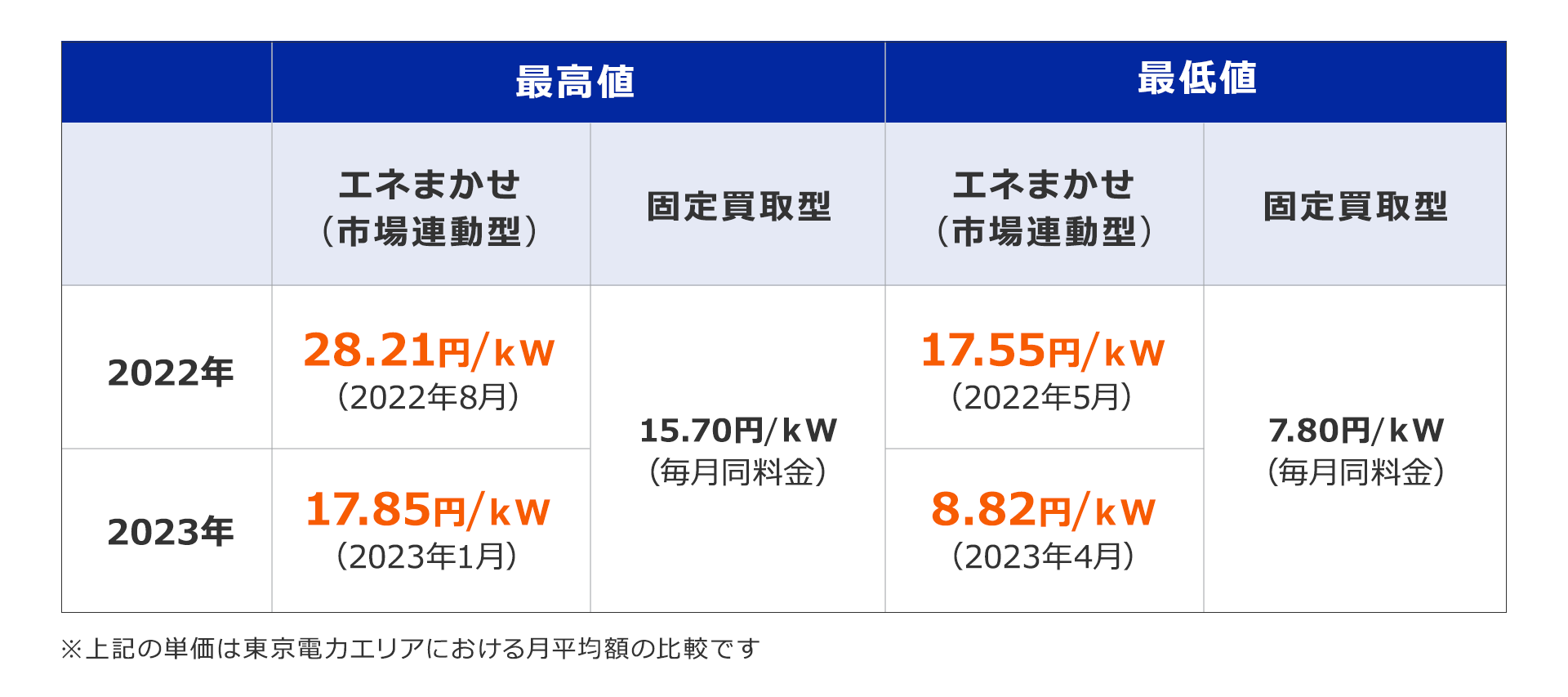

そこでおすすめしたいのが「市場連動型」卒FIT買取プランです。これは電力卸売市場「JEPX」の取引価格に連動して買い取るという仕組み。株式取引のように電力市場の取引価格も上昇する時期があります。下記の表では東京電力エリアにおける固定買取型と市場連動型プランの最高値と最低値を比較しましたのでご覧ください。2022年、2023年ともに固定買取型よりも「高値」であったという結果に!

市場連動型プランを提供している電力会社は多くはありませんが、弊社で運営している「エネまかせ」では市場連動型の卒FIT向け買取プランを用意しています。ぜひチェックしてみてください。

非FITの場合

非FITとは、FIT制度の適用を受けていない太陽光発電を指していて、最近はさまざまな地方自治体が非FIT対象者向けに補助金を提供しています。卒FITと同様に、売電先は自由に選ぶことができることがメリット。非FITは住宅用より野立てや産業用の発電所などで見られますが、補助金をうまく利用しているご家庭もあります。

ちなみに、上記のエネまかせは、卒FITだけでなく、非FITにも対応しています。非FITを受け付けている買取プランの数は、現状(2024年6月)ではまだ少ないので、もし売電先をお探しの方はぜひご検討してみてくださいね。

消費税を納税する必要はある?

年間の課税売上高1,000万円(基準期間によって税込・税別が異なる)以下の事業者の場合は「免税事業者」となり、消費税の納税義務はありません。ただし、年間1,000万円以上の売上がある事業者は「課税事業者」となります。よって、個人でも法人でも違いはなく、売電収入において課税売上高が1,000万円を超えた場合は、課税の対象となります。

参考資料:

環境省「令和元年度再生可能エネルギーに関するゾーニング基礎情報等の整備・公開等に関する委託業務報告書」

確定申告は必要?

発電設備の規模や設置の目的によって申告が必要な場合はありますので、事前によく確認しておきましょう。例えば、個人事業主や法人が事業として取り組む場合は「事業所得(反復、継続、独立して行う取引)」と分類されることがある一方、会社員が住宅の屋根に太陽光パネルを設置する程度なら「雑所得」と分類されます。

住宅用太陽光発電の場合

まず、会社員の場合、給与所得・退職所得以外での所得が年間20万円を超えたら確定申告が必要となります。しかし、住宅用の太陽光発電の場合、平均的な容量は4.5kWで年間7万円程度の収入見込みとなるため、20万円を超えないことから「雑所得」とみなされ、確定申告は不要なケースが多く見られます。

産業用太陽光発電の場合

10kW以上の発電設備の場合は、産業用という扱いになり、野立て太陽光発電などで設置されるケースが多くあります。これらは発電量が多いため、設置台数によっては所得額が20万円を超える場合がよくあり、その場合は確定申告を行う必要があります。法人だけでなく、個人事業主であっても基本的には変わりません。

売電収入を得るための仕組みを理解しよう

売電収入は、所有する発電設備で発電した電力を売ることで得られる収入のこと。ただし、目的や規模によって消費税や確定申告が必要な場合があるので要注意です。事前に国税庁などのHPで、ご自身が保有する発電設備がどのような目的であり、どんな税金が発生するか、しっかりと確認しておきましょう。

参考資料:

.jpg&w=750&q=75)